[Infos juridiques] Bénévoles : abandon de frais et défiscalisation

Vous êtes bénévole et vous abandonnez vos remboursements de frais? Vous pouvez bénéficier d’une réduction d’impôt.

Les bénévoles qui engagent des frais dans le cadre de leur activité associative (sans contrepartie) peuvent bénéficier du régime fiscal des dons aux association (article 200 du CGI).

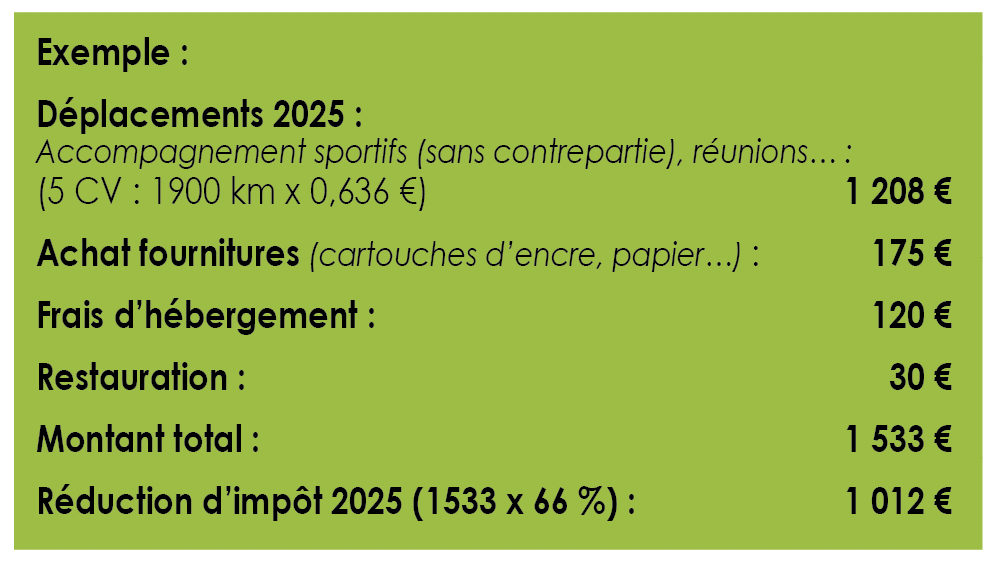

Le montant de la réduction d’impôt peut atteindre 66 % des frais engagés dans la limite de 20 % du revenu imposable (ou 75 % pour les associations d’aide aux personnes en difficulté plafonné à 1 000 € – mais pour les dons effectués à partir de 14 octobre 2025, le plafond augmente pour passer à 2 000 € – et 66 % pour la partie des dons supérieure au plafond dans la limite de 20 % des revenus). Si le don dépasse cette limite, l’excédent est reportable sur 5 ans.

Les conditions :

– Les frais engagés par le bénévole doivent correspondre à des dépenses réelles et justifiées (billet de train, fiche essence, frais de téléphone…). Pour les frais de déplacement, le barème est identique au barème kilométrique applicable aux déplacements professionnels des salariés.

– Le bénévole doit renoncer expressément au remboursement des frais engagés.

– L’association doit délivrer un reçu fiscal des dons.

La délivrance des reçus n’est soumise en tant que telle à aucune autorisation préalable de l’administration fiscale. Néanmoins, il est conseillé aux dirigeants associatifs de faire une demande d’intérêt général aux services fiscaux pour s’assurer que les dons que l’association reçoit des bénévoles et/ou des entreprises, ouvrent droit à la réduction d’impôt définie dans la loi 2003 179 du 1er août 2003.

Si l’administration donne une réponse favorable ou ne répond pas dans un délai de 6 mois, l’association peut recevoir des dons et délivrer des reçus fiscaux. Cette décision, même sans réponse écrite, protège l’association : tant que sa situation ne change pas, l’administation ne peut pas revenir sur son accord pour les dons déjà perçus.

Le taux de l’amende pour délivrance irrégulière de reçus fiscaux, délivrés par l’organisme bénéficiaire est égal au taux de la réduction d’impôt appliqué (66 % ou 75 % des dons effectués pour un particulier). Cette amende est applicable uniquement si l’association a délivré des reçus fiscaux délibérément.

L’association doit déclarer le montant total des dons reçus et le nombre de CERFA délivrés dans les 3 mois de la date de clôture de l’exercice. Si clôture au 31 décembre au plus tard le 2e jour ouvré après le 1er mai sur : demarche.numerique.gouv.fr/dossier

Pour tout renseignement, contactez Christine Vuillaume à direction@omsvdascq.fr ou au 03 20 98 69 66.