[Infos juridiques] In Extenso – La taxe sur les salaires

Toute association employant du personnel salarié est en principe redevable de la taxe sur les salaires. Toutefois, comme l’ensemble des employeurs, les associations peuvent échapper à la taxe sur les salaires, soit en totalité, soit partiellement, dès l’instant où elles sont redevables de la TVA.

Les conditions d’exonération de la taxe sur les salaires sont cumulatives. Ainsi, pour ne pas être redevable de la taxe sur les salaires au titre des rémunérations payées au cours d’une année civile, un organisme doit à la fois :

• Être assujetti durant l’année à la tva sur une partie au moins de son chiffre d’affaires,

• Avoir été assujetti à la TVA l’année précédente sur au moins 90% de son chiffre d’affaires.

Ces dispositions sont issues de l’article 231, 1 du CGI . Le caractère cumulatif de ces 2 conditions a été confirmé par le conseil d’Etat.

En synthèse, trois situations peuvent se présenter :

• Non assujettissement à la taxe si les 2 conditions ci-dessus sont respectées

• Assujettissement total pour une année N en l’absence total d’assujettissement à la TVA au titre de cette même année N

• Assujettissement partiel sur une partie des rémunérations versées : selon le pourcentage d’assujettissement à la TVA au niveau de l’association, il peut y avoir un assujettissement partiel à la taxe sur salaires, calculé selon l’application d’un rapport d’assujettissement aux rémunérations. Le rapport est le suivant : Chiffre d’affaires N-1 non imposé à la TVA/Chiffre d’affaires total.

Les associations loi 1901 bénéficient d’un abattement sur le montant de la taxe sur les salaires normalement due. L’application de cet abattement sur le montant de la taxe permet, dans la plupart des cas, d’éviter le paiement de la taxe. L’abattement annuel est porté pour les rémunérations versées en 2024 de 22 535 € à 23 616 €.

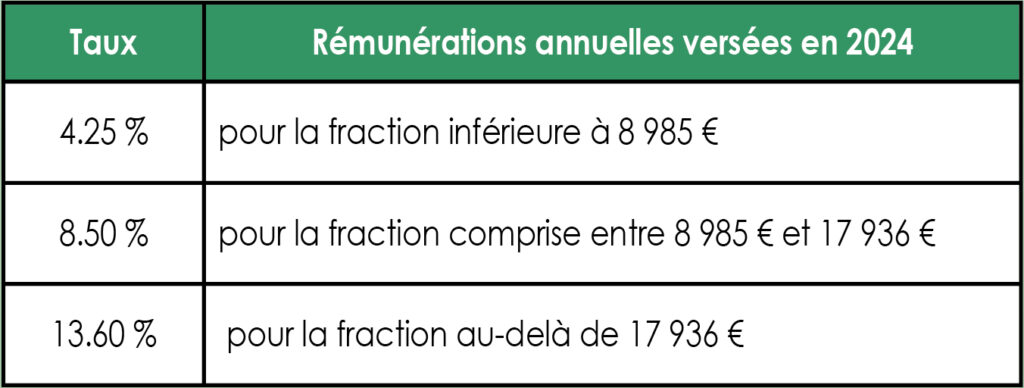

Le barème 2024 du calcul de la taxe est le suivant :

Rédaction : Laurent DESMYTER – IN EXTENSO ECONOMIE SOCIALE